📌 摘要:Papa 是美国一家专注于老年人非医疗陪伴服务的平台,通过 B2B2C 模式与 Medicare Advantage 等保险公司合作,由保险方支付费用、老年人免费享受服务。其核心价值在于用情感陪伴降低医疗成本——每位活跃成员年均节省医疗费用 2,700 美元,急诊就诊减少 20%,再入院率降低 14%。公司成立于 2017 年,累计融资 2.4 亿美元,估值 14 亿美元(独角兽),已覆盖全美 50 州,完成超 300 万次访问。

1. Papa 公司全景画像:从"祖父的陪伴"到独角兽企业 #

1.1 创始故事与使命愿景 #

Papa 的诞生源于一段温情脉脉的家族故事。2017 年,创始人 Andrew Parker 注意到自己的祖父——一位来自阿根廷的移民老人——在日常生活中需要帮助和陪伴,但并不需要专业的医疗护理服务。Parker 在 Facebook 上发布了一条帖子询问"谁想成为我祖父的朋友",意外地获得了大量响应。这个简单的举动揭示了美国社会一个巨大的隐性需求:数以千万计的老年人面临着社交孤立和日常协助的缺口,但传统医疗体系完全无法覆盖这类非医疗需求。基于这一洞察,Parker 于 2017 年 10 月在佛罗里达州迈阿密正式创立了 Papa,将这一充满人情味的陪伴服务标准化、规模化。

公司的名字"Papa"直接取自 Parker 对祖父的昵称,传递出温暖、亲切的品牌调性。Papa 的核心使命是"让老年人安享有尊严的晚年生活,同时为他们提供真正需要的人际连接"。这一使命背后是对美国老龄化社会痛点的深刻洞察:大约 50% 的老年人认为自己经常感到孤独,而孤独感的健康风险相当于每天吸 15 支烟。Papa 希望通过搭建一个代际连接的平台,让年轻、有活力的"Papa Pals"成为老年人每周见面的朋友,既解决老人的孤独问题,又为年轻人提供灵活的收入来源。

1.2 融资历程与估值跃升 #

Papa 的商业潜力迅速获得了资本市场的认可。公司成立仅半年后,便入选了 Y Combinator 2018 年冬季批次,获得了 15 万美元的种子资金和顶级创业孵化器的背书。从 Y Combinator 毕业后,Papa 经历了五轮融资,总融资额达到 2.42 亿美元,估值在 2021 年达到 14 亿美元,正式跻身独角兽行列。

| 融资轮次 | 时间 | 金额 | 领投方 | 估值 |

|---|---|---|---|---|

| 种子轮 | 2018 年 4 月 | 80.5 万美元 | Y Combinator | 未披露 |

| 天使轮 | 2018 年 10 月 | 240 万美元 | Initialized Capital | 未披露 |

| A 轮 | 2019 年 10 月 | 1,000 万美元 | Canaan Partners | 未披露 |

| B 轮 | 2020 年 9 月 | 1,800 万美元 | Comcast Ventures | 未披露 |

| C 轮 | 2021 年 4 月 | 6,000 万美元 | Tiger Global Management | 未披露 |

| D 轮 | 2021 年 11 月 | 1.5 亿美元 | SoftBank Vision Fund 2 | 14 亿美元 |

1.3 发展规模与运营数据 #

截至 2025 年,Papa 已经成长为美国老年陪伴服务领域的绝对领导者。公司服务网络覆盖了全美 50 个州超过 10,000 个城市,累计完成了超过 300 万次上门陪伴服务。Papa 与超过 100 家健康保险计划建立了合作关系,包括 Aetna、Humana、Florida Blue 等知名保险公司,服务覆盖的保险会员超过 500 万人。

Papa 建立了一个名为"Papa Pals"的庞大陪伴者网络——这些经过严格筛选和背景调查的年轻人(年龄 18-45 岁,以大学生和护理专业学生为主)为老年人提供 companionship、轻家务协助、交通接送、技术辅导等非医疗服务。

2. Papa 商业模式深度拆解:B2B2C 的"情感付费"创新 #

2.1 核心服务模式:非医疗陪伴的标准化 #

Papa 的核心服务产品可以概括为"每周见面的朋友"——这是一个极具洞察力的定位,精准地切入了老年人需求的"灰色地带"。传统意义上,老年人的照护需求被简单地划分为两类:一是日常生活照料,由家庭护理员或养老机构提供;二是专业医疗护理,由医生、护士等专业人员承担。然而,在这两个极端之间存在一个巨大的服务空白:老年人需要的不是医疗干预,也不是日常照护,而是人际连接、情感支持和轻度的日常协助。

Papa 提供的服务内容涵盖了八大类别:

- 陪伴聊天(companionship)

- 轻家务协助(light housekeeping)

- 交通接送(transportation to appointments)

- 杂货采购(grocery shopping)

- 技术辅导(technology help)

- 上门陪伴(in-home visits)

- 护理导航(care navigation)

- 虚拟陪伴(virtual companionship)

2.2 B2B2C 商业模式:让保险公司买单 #

Papa 最具创新性的商业设计在于其 B2B2C(企业对企业对消费者)的支付模式。老年人完全免费使用服务,费用由保险公司或雇主承担。

这一模式的设计灵感来源于美国医疗保险体系的结构性特点。美国 Medicare Advantage(MA)计划是一种由私营保险公司运营的联邦医疗保险替代方案。为吸引参保人,MA 计划通常提供传统 Medicare 不覆盖的"补充福利"(supplemental benefits),包括牙科、眼科、健身会员等。2018 年,美国国会通过了《支持老年人和社区法案》,扩大了 MA 计划可提供补充福利的范围,首次允许覆盖非医疗性的"主要健康相关"服务。

Papa 与保险公司合作的商业逻辑非常清晰:保险公司为 Papa 服务支付费用,Papa 则通过降低参保人的医疗支出来为保险公司创造价值。这是典型"价值导向型医疗"(Value-Based Care)模式——支付的不是服务本身,而是服务所产生的健康结果。

2.3 价值主张:陪伴即预防医疗 #

Papa 商业模式的底层逻辑可以用一句话概括:“陪伴即预防医疗”(Companionship is Preventive Care)。

基于与保险公司合作的数据分析,Papa 发布了一系列令人瞩目的健康结果研究报告:

| 指标 | 数据 |

|---|---|

| 急诊就诊减少 | 20%(整体会员);25%(高风险群体) |

| 再入院率降低 | 14% |

| 医疗费用降低 | 19%(活跃会员,约 $2,700/年);6%(整体会员) |

| 初级保健就诊增加 | 19% |

| 宫颈癌筛查提升 | +50% |

| 糖尿病眼部检查增加 | +46% |

这些数据为 Papa 提供了强有力的商业论证:保险公司每投入 1 美元用于 Papa 服务,可以获得数倍于投入的医疗成本节约。

3. 全球对标:老年陪伴服务的多元模式探索 #

3.1 美国对标:Honor Technology 与 Tombot #

在美国市场,Papa 并非孤军奋战。Honor Technology 成立于 2014 年,被业界称为"护理界的 Uber",估值已超过 30 亿美元,通过零工经济模式吸引了超过 10 万名护理人员。Tombot 则代表了 AI 驱动的情感陪伴机器人路线,开发了一种逼真的拉布拉多机器狗 Jennie,专门为老年人提供情感支持。

3.2 日本模式:时间银行与代际互助 #

日本作为全球老龄化程度最高的国家(65 岁以上人口占比达 29.3%),最具特色的模式是"时间银行"(Time Banking)制度。年轻人参与社区志愿服务,所付出的服务时间被记录在个人账户中;当这些年轻人年老后,可以将积累的时间兑换为等量的照护服务。

3.3 英国模式:NHS 社会处方制度 #

英国的社会处方(Social Prescribing)制度是老年陪伴服务与公共卫生体系整合的创新范例。全科医生在诊疗过程中识别出因孤独、社交孤立而影响健康的患者,将患者转介给专业的链接工作者,连接到社区中的非临床服务资源。英国红十字会的评估数据显示,社会处方服务具有显著的成本效益:每投入 1 英镑,可以获得 3.42 英镑的社会回报。

4. 中国市场机会:万亿银发经济与巨大供给缺口 #

4.1 市场规模:从 7 万亿到 30 万亿的增长曲线 #

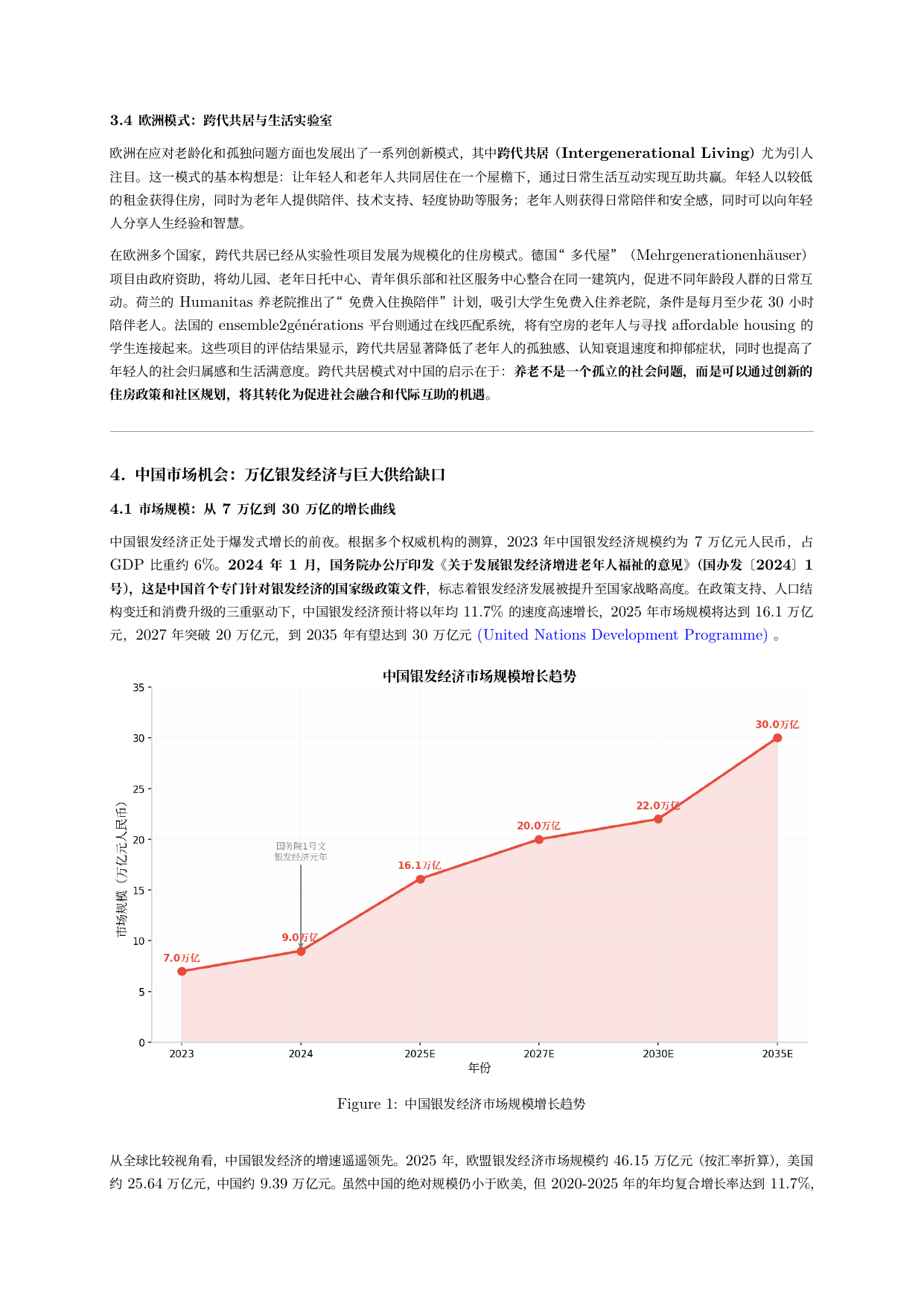

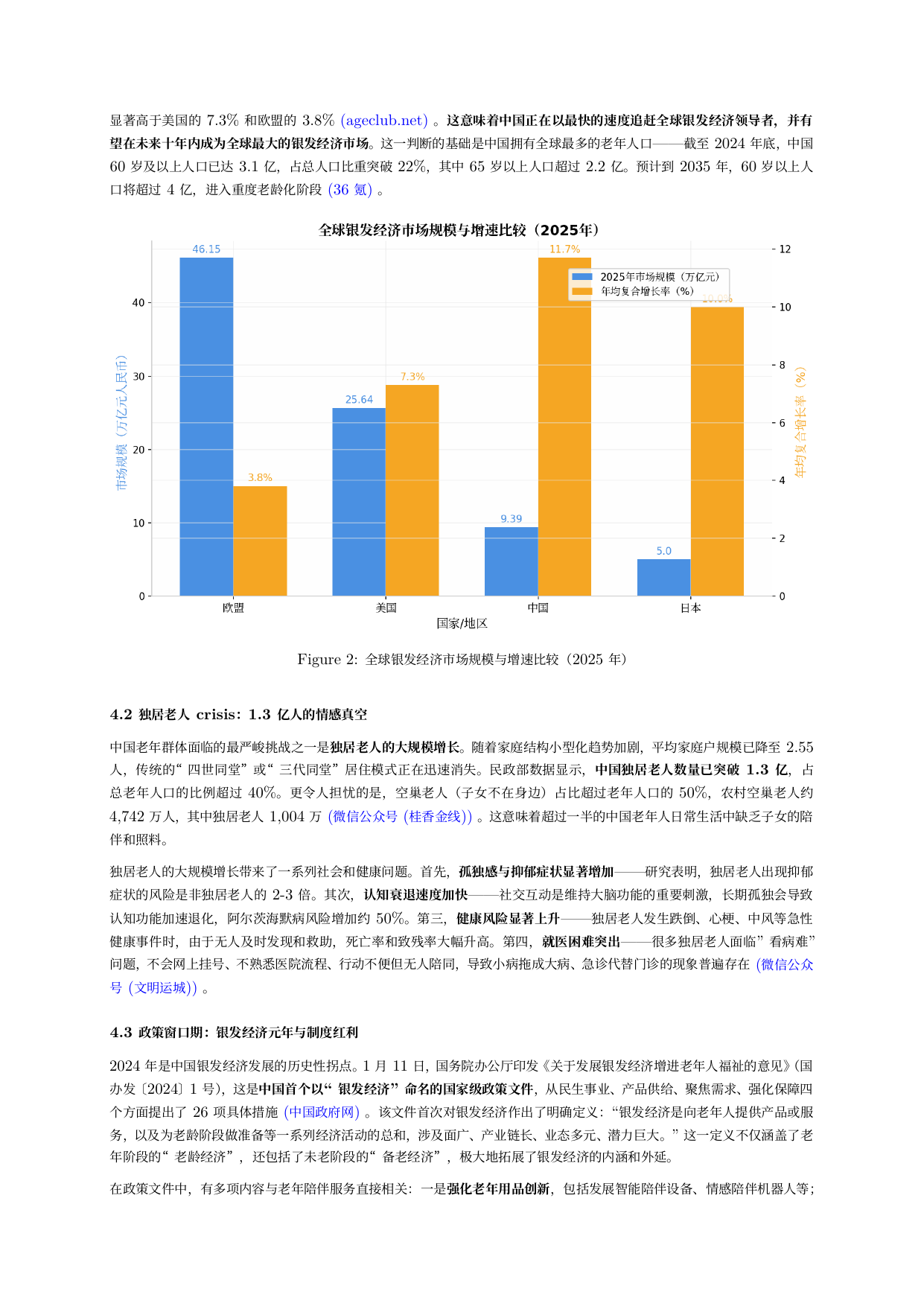

中国银发经济正处于爆发式增长的前夜。根据多个权威机构的测算,2023 年中国银发经济规模约为 7 万亿元人民币,占 GDP 比重约 6%。在政策支持、人口结构变迁和消费升级的三重驱动下,中国银发经济预计将以年均 11.7% 的速度高速增长,2025 年市场规模将达到 16.1 万亿元,2027 年突破 20 万亿元,到 2035 年有望达到 30 万亿元。

4.2 独居老人 crisis:1.3 亿人的情感真空 #

中国独居老人数量已突破 1.3 亿,占总老年人口的比例超过 40%。空巢老人(子女不在身边)占比超过老年人口的 50%。这意味着超过一半的中国老年人日常生活中缺乏子女的陪伴和照料。

4.3 政策窗口期:银发经济元年与制度红利 #

2024 年 1 月,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》(国办发〔2024〕1 号),这是中国首个专门针对银发经济的国家级政策文件。长期护理保险(长护险)制度快速推进,2025 年 3 月提出到 2028 年底基本实现全国全覆盖。

4.4 供给缺口:需求满足率仅 15.9% #

老年人总服务需求满足率仅为 15.9%,意味着 84.1% 的需求未得到满足。中国养老护理员缺口达千万级。

5. Papa 模式中国落地的可行性分析 #

5.1 市场可行性:需求真实且支付意愿强烈 #

综合多项调查数据,中国老年人对情感陪伴服务的需求不仅真实存在,而且正在快速从隐性需求转化为显性需求。超过 40% 的城市老年人表示愿意为自己的兴趣爱好和社交需求付费。子女端的"孝心经济"也为老年陪伴服务提供了另一个付费来源——调研显示,85% 的子女愿意为父母购买智能养老设备或服务。

5.2 政策可行性:制度框架基本齐备 #

2024 年国务院 1 号文为银发经济发展提供了顶层设计。长护险将于 2028 年在全国基本实现全覆盖,覆盖近 3 亿参保人。

5.3 技术可行性:智慧养老基础设施日趋完善 #

中国 60 岁以上老年人智能手机拥有率已超过 60%。杭州市余杭区的"链上康养"平台已经将 32 家医疗机构、58 个社区服务中心和 214 名家庭医生纳入资源池。

6. 商业模式调整建议:Papa 模式的中国化改造 #

6.1 支付方创新:构建多层次支付体系 #

| 层级 | 支付方 | 目标人群 |

|---|---|---|

| 第一层 | 长护险基金 | 失能和半失能老人(兜底保障) |

| 第二层 | 商业健康保险 | 中等收入以上城市老年人 |

| 第三层 | 企业福利计划 | “三明治一代"的中年员工父母 |

| 第四层 | 政府购买服务 | 低保、独居、空巢等特殊困难老人 |

| 第五层 | 个人付费 | 经济条件较好的老年人及家庭 |

6.2 服务供给创新:多元化陪伴者生态 #

- 专业陪伴师:建立类似 Papa Pals 的专业队伍

- 社区志愿者:“以老助老"的志愿者陪伴网络

- 家庭照护者支持:提供"喘息服务”

- AI 陪伴助手:7×24 小时基础陪伴

6.3 运营模式创新:社区嵌入与信任构建 #

“物业 + 养老"合作模式是当前最具可行性的落地路径。物业公司具有天然的社区信任基础和地缘优势。

7. 国内外案例对比分析 #

7.1 服务模式对比 #

| 维度 | Papa(美国) | Social Prescribing(英国) | 时间银行(日本) | 社区养老(中国) | 陪诊服务(中国) |

|---|---|---|---|---|---|

| 服务模式 | 平台匹配、按需预约 | 医生转介、社区资源对接 | 志愿服务、时间储蓄 | 社区嵌入式、上门服务 | 就医陪同、流程协助 |

| 核心支付方 | Medicare Advantage 保险公司 | NHS 公共卫生预算 | 地方政府 + 社区自筹 | 政府补贴 + 个人自费 | 个人自费 + 部分医保 |

| 服务提供者 | 经筛选的年轻人 | 链接工作者 + 志愿者 | 低龄老人 + 志愿者 | 养老护理员 + 社工 | 陪诊师 |

| 覆盖范围 | 全美 50 州 | 英格兰全境 | 日本全国 | 试点城市为主 | 一线城市为主 |

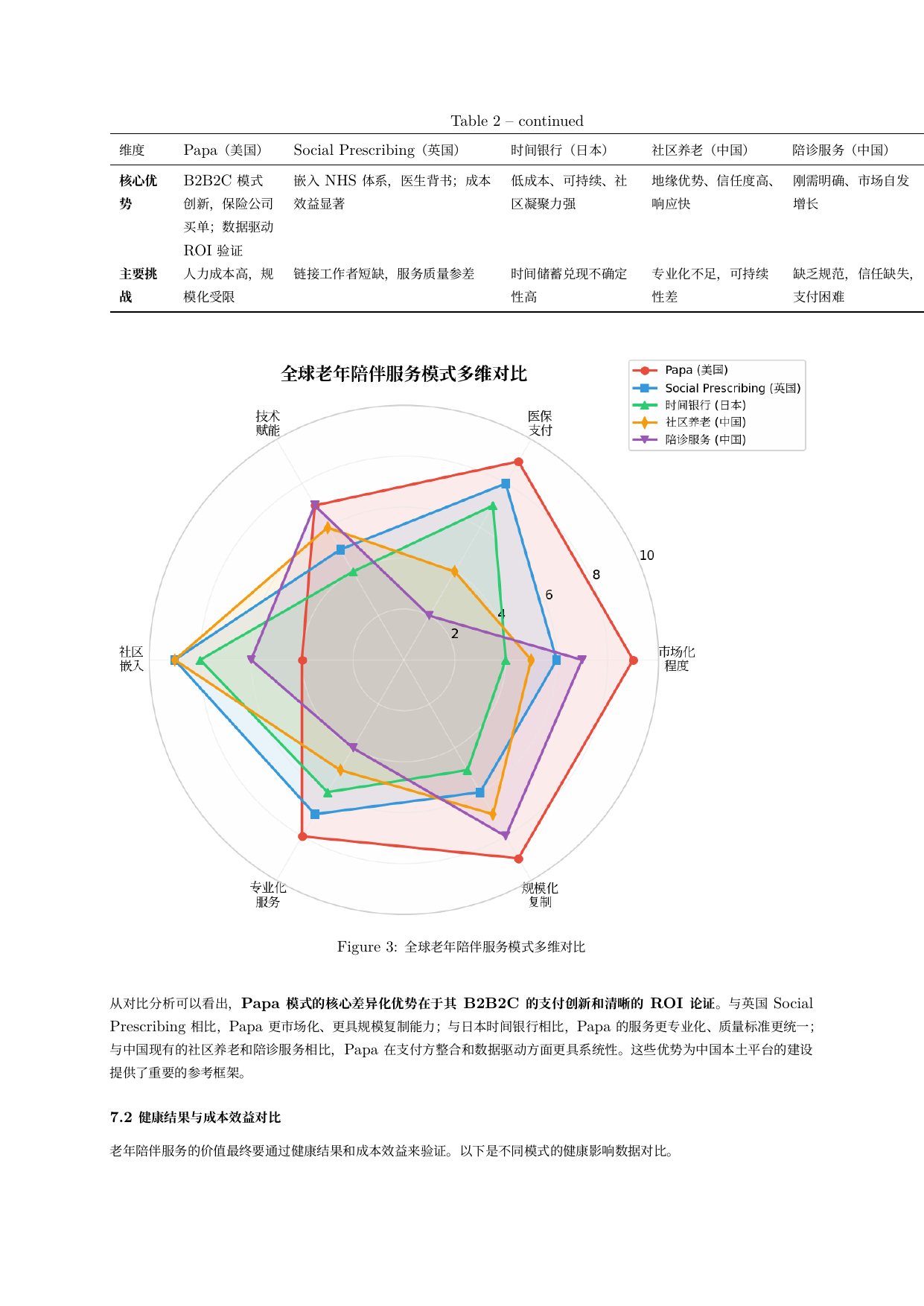

| 核心优势 | B2B2C 模式创新,数据驱动 ROI | 嵌入 NHS 体系,成本效益显著 | 低成本、社区凝聚力强 | 地缘优势、信任度高 | 刚需明确、市场自发增长 |

7.2 健康结果与成本效益对比 #

| 指标 | Papa(美国) | Social Prescribing(英国) |

|---|---|---|

| 急诊就诊减少 | 20%(整体);25%(高风险) | 未系统性统计 |

| 再入院率降低 | 14% | 无相关数据 |

| 医疗总成本降低 | 19%(活跃会员);6%(整体) | 每投入£1 获得£3.42 社会回报 |

| 孤独感减少 | 60% 严重孤独者显著改善 | 69% 服务对象孤独感减少 |

7.3 支付模式对比 #

| 模式 | 支付结构 | 老年人自付比例 | 可持续性 |

|---|---|---|---|

| Papa(美国) | B2B2C:保险计划按会员数付费 | 0%(完全免费) | 强 |

| Social Prescribing(英国) | 公共卫生预算拨款 | 0%(完全免费) | 较强 |

| 时间银行(日本) | 时间货币 + 少量财政补贴 | 低(主要为时间投入) | 中等 |

| 社区养老(中国) | 政府补贴 + 服务收费 | 中高 | 中等 |

| 陪诊服务(中国) | C2C/C2B:按次付费 | 100%(完全自费) | 较弱 |

8. 实施路径建议:从试点到规模化的三步走战略 #

8.1 第一阶段(1-2 年):试点验证与模式打磨 #

目标:在 2-3 个典型城市(如上海、苏州、成都)开展小规模试点,验证商业模式可行性。上海是最佳首选——2024 年上海户籍 60 岁以上老人达 577.62 万人,占总人口 37.6%,独居老人 33.62 万人。

8.2 第二阶段(2-3 年):区域扩张与生态构建 #

目标:将试点验证成功的模式复制到 10-15 个城市,建立区域性的品牌影响力和运营网络。

8.3 第三阶段(3-5 年):全国规模化与平台化转型 #

目标:实现全国性的规模化运营,从"服务提供者"转型为"平台运营商”,覆盖全国 50 个以上的重点城市,年服务人次突破 100 万。

9. 风险评估与应对策略 #

- 政策与监管风险:主动拥抱监管,参与行业标准制定

- 信任与安全风险:建立最严格的陪伴师筛选机制,购买高额责任保险

- 规模化与人才供给风险:与高校建立长期人才输送合作

- 市场竞争与同质化风险:通过数据驱动的健康结果证明差异化价值

10. 结论与展望 #

核心发现 #

-

Papa 模式的本质是"情感驱动的价值医疗创新”:用相对较低的服务投入换取显著的医疗成本节约,实现了患者、保险公司和平台的三方共赢。

-

中国老年陪伴服务市场处于爆发式增长的前夜:3.1 亿老年人口、1.3 亿独居老人、84% 的服务需求未得到满足,构成了巨大的市场机会。

-

Papa 模式在中国落地需要进行系统性的本土化改造:必须构建多层次支付体系,发展多元化供给生态,采用社区嵌入的运营模式。

-

技术平台是规模化发展的关键基础设施:智能匹配引擎、数字化信任体系、数据驱动的健康洞察、全渠道用户界面四大模块缺一不可。

-

信任和安全是业务发展的生命线:建立最严格的安全保障体系、主动拥抱监管、持续建设品牌信任。

未来展望 #

到 2030 年,中国老年陪伴服务市场规模有望达到千亿级别,成为银发经济中最具活力的细分赛道之一。老年陪伴服务的发展将改变数亿中国老年人的生活质量,减轻数千万家庭照护者的负担,降低全社会的医疗支出,促进代际和谐与社会融合。

💡 本报告基于公开信息和学术研究编制,数据截止至 2025 年 5 月。报告中的市场预测和分析仅供参考,不构成投资建议。